国内カード市場は頭打ちであり消費者金融は過払い金返還で収益が圧迫する業界

個人ローンについては、規制強化真っ最中である。若干の景気回復局面でカードの取扱高は伸びているが、国内は人口減などで成長余力はあまり望めない。

目下積極的な業界再編が行われているが、独立系企業は少なくなり、銀行が信販会社を飲み込み、その業種を増やす動きが見られる。

銀行から借りた資金を個人に貸して利鞘を稼ぐモデルは、銀行との親和性が高く、独立中小企業を飲み込んだ方が効率的であると考えるのは自然である。

三菱UFJ・三井住友・みずほなどのメガバンクの傘下になる企業も出てきている。また企業系は、信販機能をつけたほうが良いというのもあり、トヨタ・NTT・セブン&アイ・イオンなどが自前のファイナンス組織として動いている。

クレジットカード業界の2013年度の取り扱い高は4兆円を超えているが、国内は頭打ち、今後は海外展開でいかに成長市場を作っていくのが目下の課題になるだろう。

消費者金融業界は、過去に顧客から取りすぎた利息の返金が収益を圧迫している。

ただ国内の一時的な景気回復で、返済が難しくなる個人が減り、不良債権の発生率はある程度抑えられているが、いずれにしても延命的な感は否めず、自らの改革で業績が回復したわけではないので、落ち目のセクターには変わりない。

要はこの業界は、大企業と銀行の動き方と、比較的成長余力の無い企業が、その支援における延命処置次第で決まると言うことである。

営業利益は全体的に高めであるが、はたして成長市場であるかは疑問

信販会社は慢性的な消費不況が長く続いた結果、過去の過払い利息問題が追い打ちを掛け、大手といえども台所事情はラクではない。【倒産した会社倒産しない会社の決算書】の大神田氏は信販企業についてこう指摘している。

基本的に銀行などから借りた資金を個人客に貸して利鞘を稼ぐビジネスモデルなので、現金の出入りは特に重要な評価項目であると。企業が本業で儲かっているかを判断する指標が重要になる。

営業利益がもっともわかりやすい指標とも言えるが、営業利益はあくまで「帳簿上の利益」であり実際に現金が入ってこなくても、黒字を計上する事は可能と指摘する。

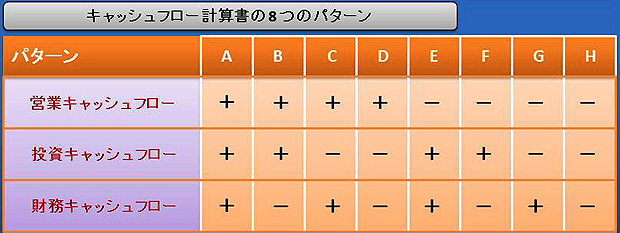

参照:【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン

その際に役立つのは、キャッシュフロー計算書のパターンである。キャッシュフロー計算書は、3つに分かれている。

- 財務CF:どうやってお金を集めたか

- 投資CF:何に投資したか

- 営業CF:どうやって利益を上げているか

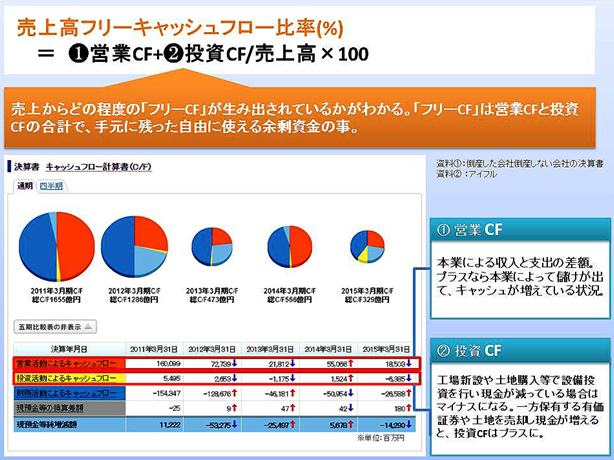

であり、下図はアイフルのキャッシュフローを取り上げているが、明らかに何か経営がおかしいキャッシュフローである。

参照:アイフル[8515] キャッシュフロー計算書 Ullet

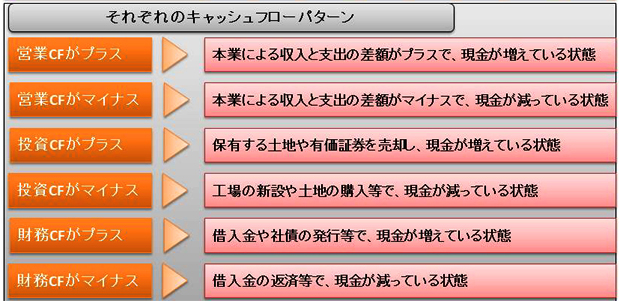

営業CFについても乱下降を繰り返し、経営が安定していない事を示す。営業が多い割に、投資CFは少ない。マイナスの年もあるが、プラスの年が多い事から固定資産の売却益などを得て緊縮策をとっている事がわかる。

財務CFのマイナスが過大であることから、借金を多く返している事が見て取れる。おそらく金融機関に返済を迫られている事がこの数字をみて明らかである。

現金及び現金同等物の増減は金回りの状況を表すが、プラスになったりマイナスになったり、景気と金融機関に翻弄されながら、なんとか生きながらえる程度に「生かさず殺さず」の状況が続いている。

基本的にはどの企業も、金を貸して利鞘で儲けるという一辺倒のビジネスである為、カネ回りが悪くなると、あっという間に崩壊の危機があるなんともリスキーな業界なのである。

参照文献:倒産した会社・倒産しない会社の決算書

参照文献:下流喰い―消費者金融の実態 (ちくま新書)

Related posts:

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界