比較的外部的要因で業績が変わる潮の流れの早い巨大な設備を持つ組織

今を遡る事、2010年1月、日本航空(JAL)が経営破綻し、政府の指導下で経営再建がはじまった年であった。【倒産した会社倒産しない会社の決算書】の大神田氏はこう指摘している。

航空業界は原油高騰によるジェット燃料費の膨張、競争激化に国内外のLCC(ローコスト・キャリア)と呼ばれる格安航空業者への旅客流出が加わり、氷河期さながらの厳しさが続いている、と指摘している。

最近では原油安で高騰における問題は落ち着いているが、それも中国市場の減速と米国におけるシェールガス開発における原油依存の脱却を阻止する為に、資源のシェア争いで、中東圏の産油国が意図的に下げてきているだけであり、長期的に見れば良い市場の状態とは言えない。

また最近ではテロへの恐怖も広がり、旅行における旅への信頼である大量輸送を担う航空業界でも打撃を受けていないとは言い切れず、業界には様々な問題が浮上してくる。

ということで航空業界とは、外部的リスクで経営の浮き沈みが激しくなる比較的リスキーなビジネスなのである。

構造的に有利子負債が増えやすい宿命を持った設備産業

航空業界は、設備産業であり、旅客機を自社で購入したり、リースで借りるにしろ、多額の費用が掛かり、資金が足りない分は、外部から調達し資金を揃える必要に迫られる。

結果、有利子負債は増大するビジネスモデルなのである。JALグループに関して言うと、倒産時の負債総額が、2兆3221億という戦後最大の負債額であり、過剰債務は航空業界にとって宿命なのである。

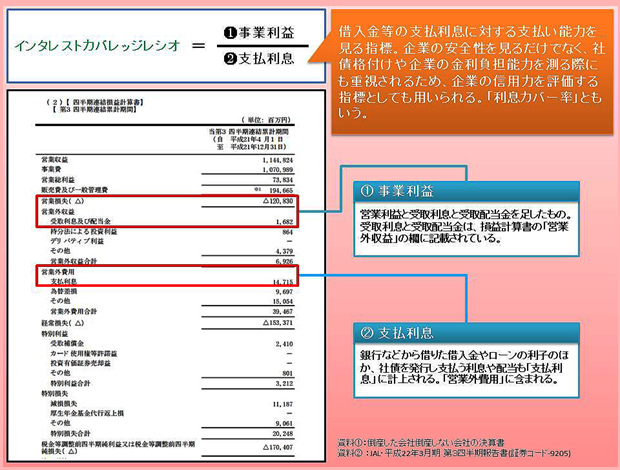

負債の多い企業の安定性を測る”インタレストカバレッジレシオ”

構造的に負債の多い企業の安定性を測るインタレストカバレッジレシオ(利息カバー率)が有効になるという。毎期の収益の範囲内で利払いが完了し、元本返済時に相応な現金がある場合、銀行は何度でも融資契約を更新してくるという。

ここでもカネがあれば、カネがカネを生み、存続が可能になるという事を説明してくれている。”インタレストカバレッジレシオ”とは、営業利益と利息などの収入などを足した「事業利益」で金利を払えるかを見る指標である。この数値が1を割り込むと、利払いの為に、資産売却や内部留保を取り崩す必要に迫られる。

図を見れば明らかであるが、この時点で 約 147 億円あまりの利息を支払っているが、営業損失は、約 1,200 億円以上あり、巨額の赤字である。

受取利息及び配当金の合計は、約 16 億円ではまさに焼け石に水である。金利上昇が見込まれる場合、利払いが経営の重しになるが、この状態では国に助けでも求めない限り存続できなかっただろう。

ただこの手の事業は、重要な社会的インフラであり、誰かがしなければならないわけであり、救済してでも存続させなければ、社会的に混乱が起こる。

という意味で、潰れかけてもその大きさ故、潰さないという事を今回の再建劇で証明されたわけである。

参照文献:倒産した会社・倒産しない会社の決算書

Related posts:

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:出版・新聞セクターは紙の新しい価値創出が出来ない典型的な下り坂業界

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:出版・新聞セクターは紙の新しい価値創出が出来ない典型的な下り坂業界

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順