収益源が多く複雑怪奇で普段から馴染み深いが信用おけない巨大組織

銀行の決算はわかりにくい。あえて分かりにくくしているような複雑怪奇さである。貸出業務にはじまり、株式などの有価証券の売買、振込や外貨両替の手数料収入など、多岐にわたり収益源が多いため、どうしても複雑になってしまう。

国際取引で得た収益は本業の儲けをしめる業務純益にカウントできるが、株式は対象外という具合であるようだ。

私たち素人が見て、銀行のどの部分に着眼して、そこから様々な要素をあぶり出せば良いのか。ある程度検討を付けてポイントを絞って考える必要があるだろう。

そんな「お金を武器」にし、その基礎となる銀行の本来業務に着眼していくというのが今回のポイントである。

所詮はカネ貸しであり利鞘で薄く稼ぐ薄利多売のビジネス

【倒産した会社倒産しない会社の決算書】の大神田氏の意見を参照すると、すべての土台になるのは、銀行の本来業務。

つまり、融資して利息で稼ぐ貸出業務の収益性を知る必要があり、保有株の価格変動や外国為替取引の巧拙といった要因を除いた、古典的な銀行業務の実力の事であるという。

とすれば、本来の業務を考えれば、銀行業界全体として見ていくと、現在の位置づけがおおよそ把握できるようになるだろう。

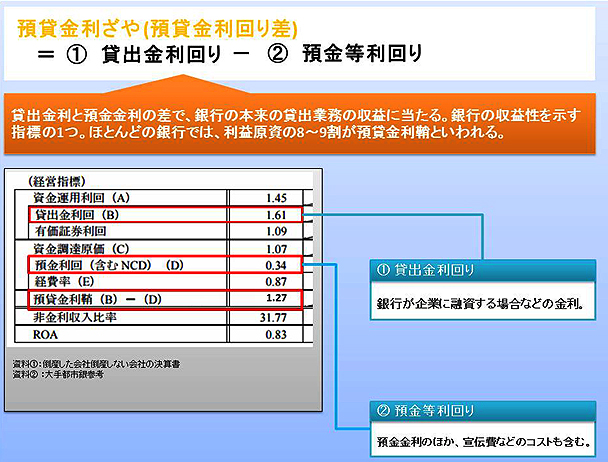

貸出金利回りと預金等利回りの差額に注目し本来の実力を把握する”預貸金利鞘(預貸金利回り差)”

銀行の決算短信には事業会社と違い、資金利回りや不良債権比率などのデータも添付されるが、預貸金利鞘に今回は注目する。

図にあるように貸出金利回りが、1.61%、預金キャンペーンの宣伝費などのコストを含めた預金等利回り0.34%。

貸出金利回りと預金等利回りの差額を”預貸金利鞘(預貸金利回り差)”といい、これが銀行の貸出業務の収益に当たる。

図にある銀行は、1.27%しかないが、銀行の本来の実力といえる。全国の銀行平均でいえばまだ良いほうである。

法規制に左右され融資の焦げ付き”不良債権”は銀行にとって致命傷

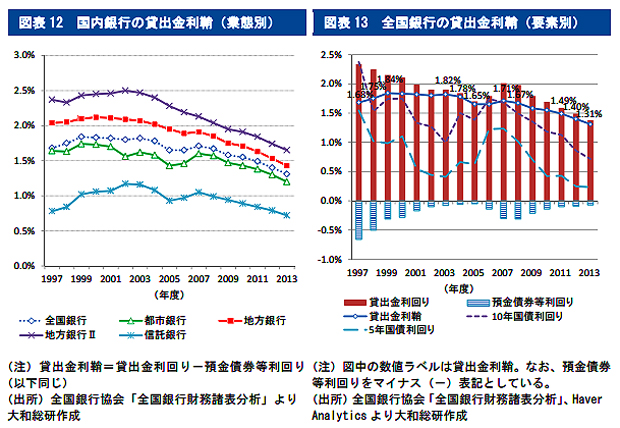

このように薄利多売ということが分かり、巨大組織であるが、本来の実力とはこんなものだと言うことが分かる図がある。下記の図は各銀行の貸出金利鞘である。あまり大した数字ではない。

やはり大きいというだけで、本来の実力とはこのようなものになってしまう。しかも年々右肩下がりである。

現在は、比較的市場も良くなっていているので、良いかもしれないが、あまり成長の見込めない業界であることが分かる。

それだけに融資の焦げ付き=不良債権は銀行にとって致命的なのである。

これでお分かりであろうが、銀行は富裕層には「借りてくれ借りてくれ」無理にでも貸し出そうとし、本当にカネが必要な起業家や零細商売人、家庭の諸事情で大きくカネのいる本来の私たちにはカネを貸したがらない。

それは融資の焦げ付きを最も恐れ、その銀行に属する自分の保身を第一に考えるからであり、少しの損失で大きく不良債権が増加してしまうからである。

最近は返済能力の乏しい人間に貸し出す場合、人間が自ら考える事なく、電子的に計算され、はじき出された結果で融資の判断も行われ、自分たちの責任において融資はほとんど行われない。

それもこうしたリスクヘッジにつぐリスクヘッジを掛けてでも、あえて損失を取らない現れであり、銀行の本音は、人間をたいして信用せずに、資産の多さと個人の属性と返済能力しか見ておらず、それがカネ貸しの本質的な巨大組織の姿なのである。

参照文献:倒産した会社・倒産しない会社の決算書

Related posts:

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界