法規制産業であり開発の出来・不出来に左右する投機的産業

医薬品業界はあまり景気に左右されず、不況に比較的強いといわれるようであるが、昨今の株高でどのような業績をあげているだろうか。

直近の業績と株価を見ることは非常に大事であるが、その前に業界全体の構造的内容を把握して、その急所たる事業のポイントとその決算項目に注目する事で少しだけ将来を予想する。

医薬品メーカーがどこに向かうかを考える事は非常に重要な事である。過去、医薬品メーカー各社は、いずれも有利子負債が少なく、財務体質の強さは他業種を圧倒していた。

医薬品メーカーには構造的に弱点たるアキレス腱があるという。

【倒産した会社倒産しない会社の決算書】の大神氏の意見を参照すると、1 つは政府の医療費抑制政策であり、もう 1 つは新薬開発の停滞であるという。典型的法規制産業であり、一方で開発の出来・不出来に左右する投機的な産業でもある。

積極的なM&A戦略によって成功確率を上げる

新薬開発には10年かかるとされる。有望な化合物を発見、各種試験を経て厚生労働省の審査をパスして商品化されるまでの確率は低く「センミツ(1000種に3種)」といわれるという。

そんな確率である事から、業界の雄などは、積極的なM&A戦略をとり、有望な新薬を開発している企業を買収して傘下に治める事で新薬自体を手に入れる事を繰り返している。

調達資金を買収資金に変えて、買収先の研究開発費を上乗せし、研究開発費を膨らませる事で、将来の売上の為の先行指標をつくるのである。

買収がなく投資した新薬が市場に投下される時期には、大幅増益が見込まれるが、その買収と自社の研究開発がすべて失策に終わった場合、医薬品セクターはたちまち弱点を顕にするのである。

特許切・買収・開発失敗は非常に高いリスクを抱える

年間数千億を売り上げる医薬品の特許が切れた場合どうなるであろうか。権利をホールドできないわけだから、利益を独占できなくなり、成長は露と消える。

また将来的な有望な病気に効く重要な開発案件が失敗に終わった場合どうなるか。その自前の新薬開発で足りない分を、有望な開発プロジェクトを持つ企業を買収する事でリスクヘッジをしたのはいいが、その企業自体の新薬も使えない場合も考えておく必要もある。

つまり医薬品セクターを見る場合、上記のポイントを押さえて、決算書たる数字を見ていく必要があるというわけだ。

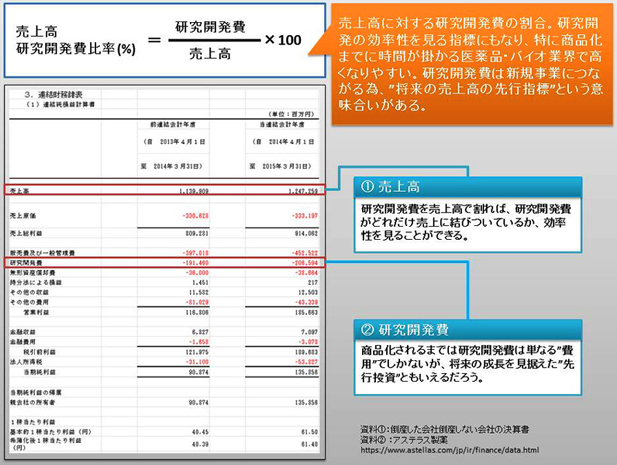

医薬品セクターの研究開発費は将来”売上高の先行指標”

自社開発や他社買収を中止すれば研究開発費が大幅に減り、その分だけの利益は確実に跳ね上がるが、研究開発費は将来”売上高の先行指標”であり、製薬会社の生命線。

将来会社の浮沈が掛かっている重要項目であるという。そのような業界であるので、売上高に対する研究開発費の割合をチェックする事は比較的重要である。

同業他社と比較して、自社何年分の売上高研究開発費比率が下がる一方である場合、その企業には注意が必要であり、なにかしらの重大な問題が内部で発生している場合が考えられる大切な数字である。

参照文献:倒産した会社・倒産しない会社の決算書

Related posts:

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織