成長を謳歌・飽和し買収合併、熾烈な競争に陥っているあなたの身近な買場

コンビニ業界は、登場から典型的な勝ち組の業界として長くその成長と栄華を誇ってきたが、2009年度あたりからその成長神話が崩れてきている。商品はほぼ定価で販売されていても、24時間営業という便利さの代償として消費者が納得していたため、高い利益率を誇っていた。

昨今の状況と言えば、国内での飽和状態から同業他社への買収や合併、海外への進出、他の企業との提携によるサービスの拡充など、成長から成熟、衰退間際まできているのが顕著に表れている。

しかし数字的には良い業績を維持できていても、あなたの家や職場の回りでもコンビニは溢れかえり、どのコンビニを使ってもあまり大差を感じなくなってきているのではないだろうか。

その皮膚感覚こそ重要で、数字では見えない熾烈な戦いを続けているコンビニ業界は明らかに国内では先が見える業界なのである。

営業総収入という加盟店からの上納金が成否を決める

加盟店を増やす事は非常に重要なファクターである。自社のコンビニが地方を独占する事ほど安心はないからだ。それは加盟店同士は競争していても、本部には一定の営業総収入が上がってくる。

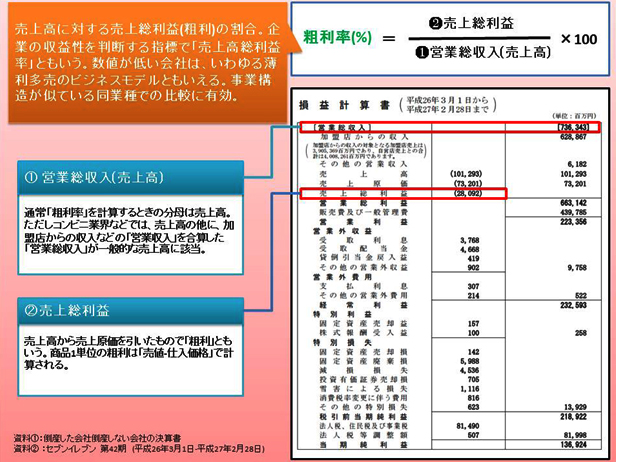

この手の小売におけるサービス業で見る指標としてポイントとなるのが、粗利率が落ち込みがないかどうかである。

「粗利率」は「売上総利益」とも呼ばれ、売上高から仕入れ(売上原価)を引いたもので、ざっくりいくらの利益だろう?に答えるのがこの数字。

粗利率が低下すれば、せいぜい販売費及び一般管理費の削減=管理職のリストラなどしない限り、営業利益も経常利益の上昇は難しくなる。となると、人とモノ以外で、加盟店からのカネを増やし続ける事で成否を決めてしまう事になってしまう。

一強は強くなり追われながら、下位は度重なる地域シェア争いによる買収と合併

上図はセブンイレブンの決算短信である。営業総収入には申し分なく良いが、営業総利益からCMなど広告費や管理職の給与などがさらに引かれていく、販売費並びに一般管理費が重く非常にウエイトを占めている。

またコンビニは多岐に渡る業務形態上、特別損失も比較的出やすい業種である。コンビニ業界の優良企業セブンイレブンだからまだマシだが、昨今のコンビニが飽和する中では、生き残りは熾烈を極めている。

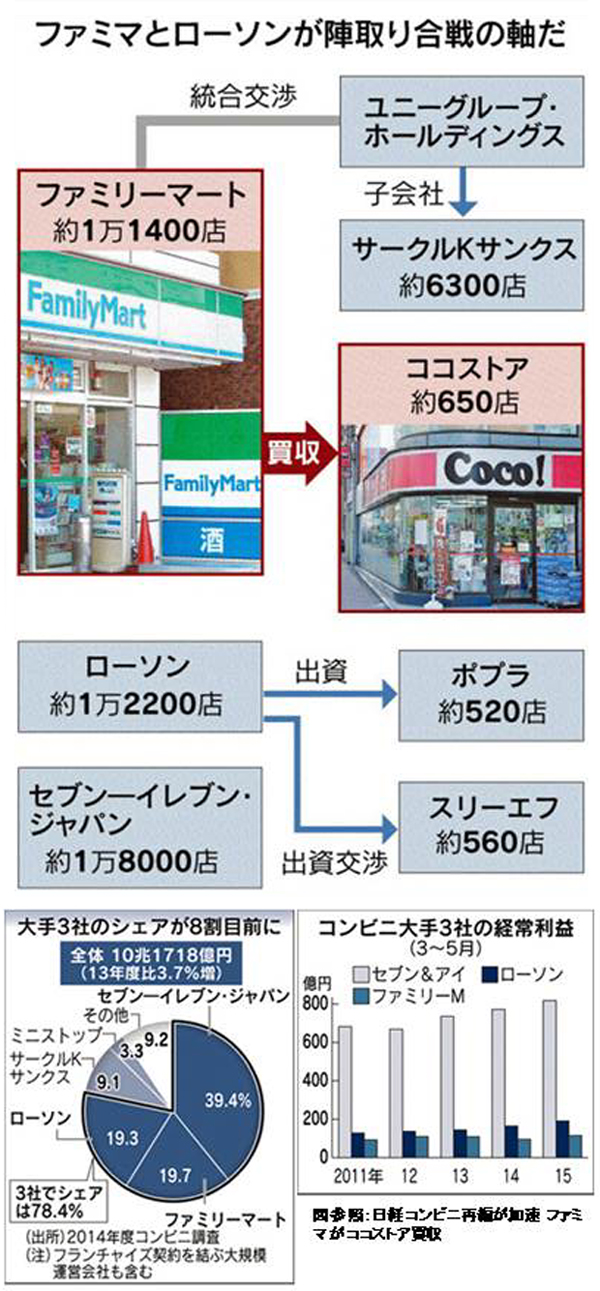

日本経済新聞社がまとめた「コンビニ調査」で2014年度にコンビニエンスストアの国内市場が初めて10兆円を超えた。セブン―イレブン・ジャパンなど上位3社が1千店を超す出店と独自の商品・サービスで市場拡大をけん引。シェアも3社で約8割を占めた。4位以下は大半が減収となるなど収益力の差が鮮明となった。大手3社は既存店への投資やプライベートブランド(PB=自主企画)商品など独自の商品・サービスを原動力に成長を続ける。セブンは日本コカ・コーラや花王などと共同開発した専用商品で集客力を高める。ローソンもドラッグストア一体型店舗、ファミマは飲食可能な店内スペースの設置を増やしている。日本フランチャイズチェーン協会によると、コンビニエンスストアのチェーン数は1990年度の55から、2013年度には26まで減少した。

記事参照:日経新聞

中堅以下は厳しい状況が続いており、三強の状態に陥り、寡占化が進んでいる。まるで三国志のような状態でもある。一強のセブンを追い、他の二強が後を追うカタチが出来てしまっている。

積極的な提携や買収・合併など現在は比較的ファミマが攻勢を強めているが、自分たちが攻勢を強めなければ、最強の企業に飲み込まれるのを防ぐため、あえて積極的に攻勢を強める経営戦略である。

これは皮膚感覚であるが、ローソンの数が減ってきている感が否めず、その分ファミマが増えているなという実感は感じる。個人的に使っているコンビニはセブンとファミマになっていて、昔はローソンが主だったが周りからなくなってしまった。

現在のコンビニは、各社生き残りをかけて、熾烈な競争を強いられている。高品質なサービス力向上が図られている背景には、こうした企業間の激しいサービス合戦と企業の存続が掛かっている証拠ともいえるだろう。

参照文献:倒産した会社・倒産しない会社の決算書

Related posts:

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:出版・新聞セクターは紙の新しい価値創出が出来ない典型的な下り坂業界

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】業種別 危険な兆候を見抜く決算書のポイント10のセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:出版・新聞セクターは紙の新しい価値創出が出来ない典型的な下り坂業界

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】業種別 危険な兆候を見抜く決算書のポイント10のセクター

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:財務三表一体分析法 基本的分析の 9 つの手順

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター