基礎データの図を作成することによって事業の成績が分かる

財務分析といえど、順番に分解し、理解を深め、仕組みを解き明かせば難しい事はないと伝えてくれている。この財務三表一体分析法は非常に面白く、知的好奇心をくすぐる方法である。さらに詳しい内容は、【決算書がスラスラわかる 財務3表一体理解法 】を参照してもらいたい。

この手法の応用的な内容は、就職や投資などの面で非常に役に立つことになるだろう。基礎データの図を作成することによって事業の成績が分かり、さらに過去数年分を比較、さらに同業他社の図も比較すれば良いという。そこで今回はこの 財務三表一体分析図を見ていこうと思う。

財務三表一体分析図を眺める事で一気に指標を把握する

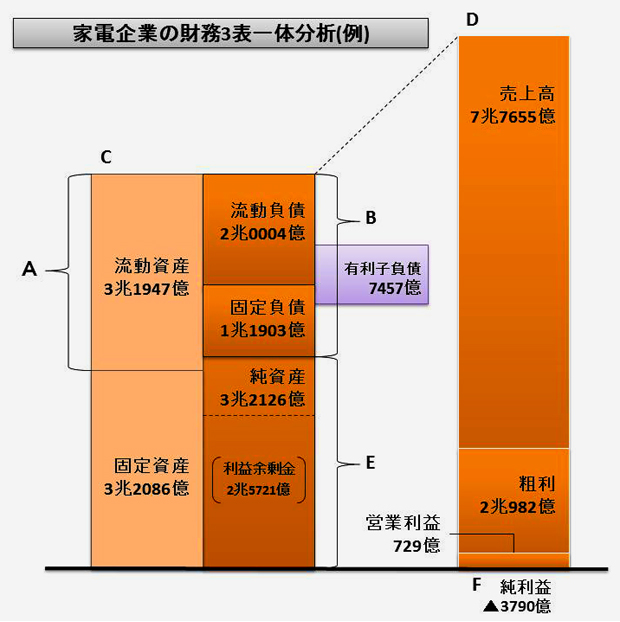

左は貸借対照表、右は損益計算書の図になり、それぞれの金額の多寡を直感的に把握できるのが、この図の良いところという。

流動比率:流動資産/流動負債になるが、流動負債よりも流動資産が多ければ安全ということになる。そこで、AとBを見ていくと、流動比率の店では、BよりもAが大きければ、安全性が高い。

図を見ると一目瞭然になる。また、総資産回転率では、総資産Cと売上高Dを比較、資産を効率的に売上高に変えているかを視覚的に把握する事が可能である。

他にも、負債Bと総資産Eの高さから、レバレッジ比率、売上高Dと純利益Fの高さから、売上高純利益率、純利益Eと純利益Fの高さを比較するとROEがざっくりと把握できる。

つまり、この図解分析だけで、4つの指標をすべてチェックし分析が可能となるという。

過去5年分を図にし比較、さらに同業他社の図も並べて比較すれば、まとめて企業の成績が把握できる。ざっくりであるが、企業の現在の成績を把握する事は非常に重要である。

思うに、上場していないすべての中小企業もこうした決算書を広く公開する事が行われれば、関わる人々にさらに良い効果をもたらすだろうが、同時に信用や企業を見る目も大きく違ってくるにちがいなく、それでこそ私たち国民が正確に企業の真価が分かるのだが、その道のりは遠い事であろう。

ただ上場企業を瞬時に把握するにはこの分析表は非常に役に立つ。ぜひ活用して頂きたい。

参照文献:倒産した会社・倒産しない会社の決算書

おさえておくべき決算用語 :流動比率

1年以内に現金化できる流動資産を、1年以内に返済しなければいけない流動負債で割ったもの。一般的に100%を下回ると安全性が低い。

おさえておくべき決算用語 :レバレッジ比率

負債を自己資本で割ったもの。自己資本は純資産とほぼ等しいため、貸借対照表の右側のバランスを表す。

おさえておくべき決算用語 :総資産回転率

売上高を総資産で割ったもの。数値が大きいほど、少ない資産で多くの売上を上げているといえる。

おさえておくべき決算用語 :売上高純利益率

純利益を売上高で割ったもの。会社の収益性を表す。

おさえておくべき決算用語 :ROE(自己資本利益率)

純利益を自己資本で割ったもの。投資家らの資金を効率よく使い利益を上げているか、経営の効率性を見る指標。

Related posts:

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:事業の効率性を知るための企業にとって大切な 4 つの指標

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター