いくつかの指標を理解してポイントを絞って読み進める

財務分析といえど、順番に分解し、理解を深め、仕組みを解き明かせば難しい事はないと伝えてくれている。この財務三表一体分析法は非常に面白く、知的好奇心をくすぐる方法である。さらに詳しい内容は、【決算書がスラスラわかる 財務3表一体理解法 】を参照してもらいたい。

この手法の応用的な内容は、就職や投資などの面で非常に役に立つことになるだろう。また、ビジネスの現場でも大いに利用されている。そのような事もあり、少しコンパクトであるが、簡単に方法をまとめておこうと思う。そうする事で誰かの役に立つ事になる。

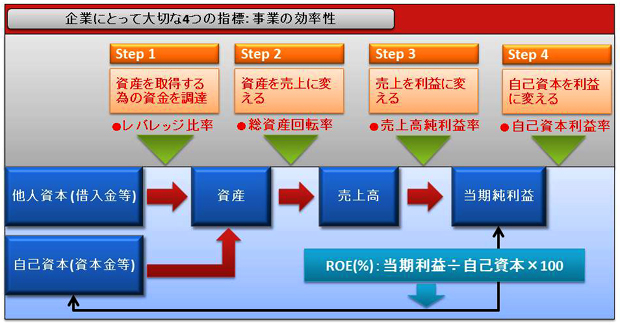

企業にとって大切な 4 つの指標から事業の効率性を把握する

企業の活動とは、1.お金を集める 2.投資する 3.利益を上げる という3つの活動である事は前回説明した次第である。

この流れに沿って、4つの財務指標を見れば良いと著者はアドバイスしてくれている。その4つの指標の着眼点を見ていこう。

- 資産を取得するための資金を調達

- 資産を売上に変える

- 売上を利益に変える

という3つのステップに分解して、それぞれのステップを分析する指標が、1. レバレッジ比率、2. 総資産回転率、3. 売上高純利益率 を見ていけば良いと言う。

最後に事業全体性を見るのが、4. ROE(自己資本利益率)である。それらを分析していくことで、事業の効率性を把握するのである。

1. レバレッジ比率

レバレッジ比率は「負債/自己資本」であり、負債と自己資本のバランスを表す。企業が生産活動をするためにはお金が必要であるが、レバレッジ比率を見れば、借入金なのか、社債なのか、株主による出資なのかといったお金の集め方が見えてくる。

2. 総資産回転率

総資産回転率は「売上高/総資産」つまり、総資産回転率を見れば、資産を売上に変える効率性が分かる。

3. 売上高純利益率

売上高純利益率は純利益を売上高で割ったものであり、売上を効率よく純利益に変えているかを判断する事がある程度可能である。

4. ROE(自己資本利益率)

株主が出資した資本金などの自己資本をもとに、利益を効率よく出しているかを判断する指標である。

まずは細部を見るのではなく、ポイントを絞って4つの指標から計算する

- Step 1:レバレッジ比率~資産を取得するための資金を調達

- Step 2:総資産回転率~資産を売上に変える

- Step 3:当期純利益率~売上を利益に変える

- Step 4:自己資本利益率~自己資本を利益に変える

財務 3 表に書かれている 1.お金を集める 2.投資する 3.利益を上げるという3つの活動に着目し、その他の要素はいったん置いておき、このプロセスに沿って、4つの指標に沿って計算すれば、ザックリであるが、経営の様子が分かってくるのである。最初より細かく分析しようとすると、膨大な時間が掛かってしまう。そこで大きな幹を見て、比較的良い経営をしているか軽く確認していくのである。

参照文献:倒産した会社・倒産しない会社の決算書

おさえておくべき決算用語 ①:レバレッジ比率

レバレッジ比率は「負債/自己資本」で計算され、借入金や社債を発行して(分子の)負債が増えれば、レバレッジ比率は上昇する。一方、株主の出資による資本金で、(分母の)自己資本が増えれば、レバレッジ比率は減少する。

おさえておくべき決算用語 ②:自己資本

貸借対照表の右下「純資産の部」に入る。純資産から「新株予約権」と「少数株主持分」を除いたものが自己資本。しかし大抵の会社では「新株予約権」も「少数株主持分」もあまり大きくないため「純資産≒自己資本」として捉えても大差ない。

Related posts:

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【財務三表一体分析法】入門編:キャッシュフロー計算書の 8 つのパターン分析

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:医薬品セクターの研究開発費は将来”売上高の先行指標”

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:外食セクターは不況・人口減少等で構造的な衰退産業

【決算書の急所】基礎編:百貨店セクターは構造的問題から軍資金を効率良く使えない息詰まりの業界

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:総合電機セクターは何でも手を出すという業態がアダとなり時代に逆行し退化する巨大組織

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター