経常利益は最重要な数字であったが益出しが可能な為本来の実力を計れない

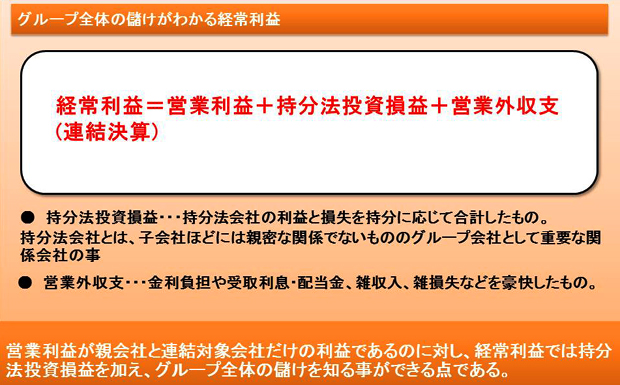

経常利益のもっとも良い点とは、営業利益が親会社と連結対象会社だけの利益であるのに対し、経常利益では持分法投資損益を加え、グループ全体の儲けを知る事ができる点である。

少し昔までは、間接金融が主体の日本では、利払いを含めた経常利益が全体を表すとして、営業利益よりも重視されてきたが、経常利益とは株式売却など一時的な「化粧」所謂”益出し”でかさ上げできる為、次第にその重要性が薄れてきたわけである。

とはいえ、連結決算の経常利益は、グループ全体の経常的な利益を示せる為、投資家や取引先の方は、重要な利益のひとつとして考える方が良いだろう。

上記にあるように益出しできる以上、本来の実力を計る事はできないが、少し違った視点を持つ事が重要である。

一つ目は、親密な関係ではない会社に出資している事で事業の方向性を探る事がある程度可能になる。

出資してまで関係を継続させる事業主体は何か、またなぜグループに入れているかを考える指標となるだろう。

二つ目は、金利負担の大きい企業は、借金が多く、本来投資する企業ではない事も理解できる優れた利益でもある。

経常利益はその見方とこれからの事業の成長性を考えるうえで非常に重要な数字である。詳しい内容は【株式投資に役立つ『会社四季報』の使い方】を参照して頂きたい。

連結経常利益の概要を知っておくことでグループ全体の損益を知る事が可能

連結経常利益は、営業利益に持分法投資損益と営業外収支を加えて算出する。

持分法投資損益とは、グループ会社のうち、連結対象会社ほどに重要でないが、出資しておりグループの一員となっている持分法適用会社の損益を出資比率に応じて親会社の連結決算に取り込んだ損益である。

出資割合が三割であれば利益の三割が反映される。

営業利益が親会社と連結対象会社だけの利益であるのに対し、経常利益では連結対象ではないグループ内の損益を加え、グループ全体の損益を知る事ができる。

営業外収支は本業以外に含まれる多くの損益の意味を把握しておく

営業外収支とは本業以外の損益。金融収支そのものと言ってよく、金融収支とは金融収益(利息・株式配当など)と金融費用(借入金や社債の支払利息など)の差額の事である。

借金の多い会社は、金利が上がると金融費用が膨らみ、営業利益は大幅に増えても経常利益では伸び悩むことになる。

よく売上と営業利益は上がって良かったと従業員などは喜ぶ事があっても、借金が多く金融費用が大幅に増大した場合、経常利益は極端に少なくなる。

かくゆう私自身も若い時に企業勤務時代は、売上は絶好調。営業利益もそこそこ高かったが、経常利益になると大幅に減少し「なんでだろう」と首をかしげたものであったが、多くの借入に頼った売上であった事があった。

もう少し早く財務分析の方法を知っていれば、倒産前に会社を辞める事が出来、再起には時間が掛からなかったわけだが、数字を知らない事はビジネスパーソンにとっては恐ろしい事である。

営業外収支には他にも、売買目的で短期に保有する有価証券の売却損益や評価損益も含まれる。時価評価が原則になった現在、売買目的の有価証券が多い企業は株価により評価損が発生する事案があるという。

事業会社の多くは売買目的の有価証券は持つことは少なく、こうした事情を知っているからである。

参照文献:【株式投資に役立つ『会社四季報』の使い方】

Related posts:

【四季報のツボ】株価に直結するPERの計算根拠”一株利益”

【四季報のツボ】業績の基本は売上高をいかに上げているか

【四季報のツボ】株価低下の時は配当に注目する

【四季報のツボ】難しい外部要因伏兵である為替差損益

【四季報のツボ】簡単に実践できる業績欄から見える 3 つの分析手法

【四季報のツボ】企業が成長するか衰退するか業績予想を読み解く8つの数字

【四季報のツボ】利益の中で最も重要な本業の儲けを表す営業利益

【四季報のツボ】企業の実力を把握して就職や取引・株式投資に役立てる 10 の投資尺度

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター

【四季報のツボ】株価に直結するPERの計算根拠”一株利益”

【四季報のツボ】業績の基本は売上高をいかに上げているか

【四季報のツボ】株価低下の時は配当に注目する

【四季報のツボ】難しい外部要因伏兵である為替差損益

【四季報のツボ】簡単に実践できる業績欄から見える 3 つの分析手法

【四季報のツボ】企業が成長するか衰退するか業績予想を読み解く8つの数字

【四季報のツボ】利益の中で最も重要な本業の儲けを表す営業利益

【四季報のツボ】企業の実力を把握して就職や取引・株式投資に役立てる 10 の投資尺度

【財務三表一体分析法】入門編:企業における 3 つの活動と基本的な分析をする 3 つのポイント

【決算書の急所】基礎編:銀行セクターの本来の実力は貸出業務たる”薄利多売”のビジネスモデル

【決算書の急所】基礎編:航空セクターは負債が多く大量輸送が限界に近づく困難なモデル

【決算書の急所】基礎編:信販企業セクターは国内市場は頭打ち海外展開次第の綱渡りセクター