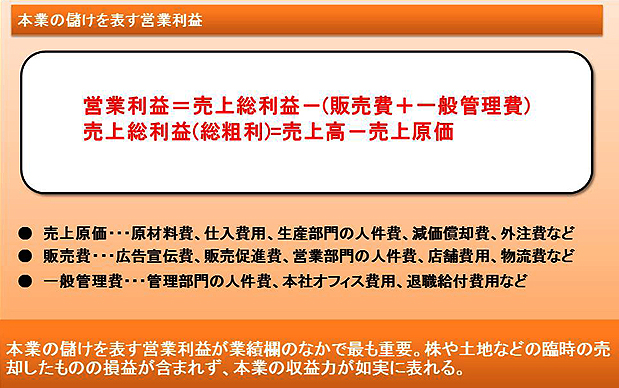

本業の儲けを表す営業利益は会社の真の実力がわかる

本業の儲けを表す営業利益が業績欄のなかで最も重要。利益のなかで最重要視したほうが良いのがこの営業利益である。

四季報でも多くの字数が費やされる場合が多く、まずは本業の儲けを深く理解して分析する事が重要である。

経常利益や最終利益は、株や土地などの臨時の売却したものの損益が含まれず、本業の収益力が如実に表れる。

つまり会社の真の実力が把握できる。詳しい内容は【株式投資に役立つ『会社四季報』の使い方】を参照して頂きたい。

営業利益分析の着眼点、在庫と減価償却費のバランスに注意する

営業利益は売上高から売上原価と販売費・一般管理費を引いて計算される。売上から原価を引いたものが、売上総粗利(総粗利・粗利)とも呼ばれる。製品や商品の販売そのものによってどれだけ儲けがあったかを見ることが可能になる。

別の言い方で言うと、その会社が作ったり仕入れたりして他の人に売った時、どれだけ付加価値をつけられるかを表す。この項目で注意すべきなのが、在庫の水準である。

期初の在庫より期末の在庫を大きく増やすと粗利益は膨らみ、原材料費や人件費が減る事で粗利益は増えるが、それは一時的な事か、今後も同水準の低さが続くのか、あるいはさらに減らす事ができるのかこのあたりをチェックしておく事が重要と四季報は教えてくれる。

また、工場の建物や機械などの設備投資をその利用年数に従い費用化する減価償却費にも注意が必要だ。

急激に減らす事が難しい固定費であるが、コストに占める減価償却費の割合が高い会社は、費用を減らしにくい企業体質や業界の特性も理解しておくと有益である。

営業利益分析の着眼点、一般管理費は減らす項目・増やす項目を時代に即しているかをみる

粗利益から販売費と一般管理費を引いたものが営業利益であるが、この項目は非常に工夫のしがいがある項目である。

販売費、広告宣伝費や販売促進費を抑えながらも、売上を伸ばす事ができれば一番良い。

要はカネを掛けずして、顧客に認識してもらい、知恵を使った内容を展開しているかを確認しておこう。

やみくもに従来の方法を駆使していても、いつか過大になりやすい項目である。

これらを削ると途端に売上が伸び悩むというのは、黙っていても売れないという証明である。

また一般管理費は、主に管理部門の経費であるが、このあたりもIT化などで上手く費用を抑えているかを確認しておこう。

経営してちょっと儲かってくると途端にオフィスを豪奢にしたり、人件費をやみくもに増やしたりする事が多く、投資する場合には監視が必要なのは言うまでもない。

参照文献:【株式投資に役立つ『会社四季報』の使い方】

Related posts:

【四季報のツボ】経常利益で企業の全容把握が可能だが、益出しによる化粧に注意

【四季報のツボ】株価に直結するPERの計算根拠”一株利益”

【四季報のツボ】業績の基本は売上高をいかに上げているか

【四季報のツボ】株価低下の時は配当に注目する

【四季報のツボ】難しい外部要因伏兵である為替差損益

【四季報のツボ】簡単に実践できる業績欄から見える 3 つの分析手法

【四季報のツボ】企業が成長するか衰退するか業績予想を読み解く8つの数字

【四季報のツボ】企業の実力を把握して就職や取引・株式投資に役立てる 10 の投資尺度

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界

【四季報のツボ】経常利益で企業の全容把握が可能だが、益出しによる化粧に注意

【四季報のツボ】株価に直結するPERの計算根拠”一株利益”

【四季報のツボ】業績の基本は売上高をいかに上げているか

【四季報のツボ】株価低下の時は配当に注目する

【四季報のツボ】難しい外部要因伏兵である為替差損益

【四季報のツボ】簡単に実践できる業績欄から見える 3 つの分析手法

【四季報のツボ】企業が成長するか衰退するか業績予想を読み解く8つの数字

【四季報のツボ】企業の実力を把握して就職や取引・株式投資に役立てる 10 の投資尺度

【財務三表一体分析法】入門編:財務三表一体分析図を作成してざっくりと基礎データを分析する

【財務三表一体分析法】入門編:おさえておくべき決算用語

【決算書の急所】基礎編:コンビニセクターは身近な買場でありながら飽和買収合併、熾烈な競争に陥っている

【決算書の急所】基礎編:ゼネコンセクターは特需と海外と在庫の回転率が成否を決める下り坂業界